「AIが投資で人間に勝つ」はまだ早い。JPMorganが自分の実験に刺した釘

AIが60/40に勝った。その数字を一番信じていないのはJPMorgan自身だった【2026年7月】

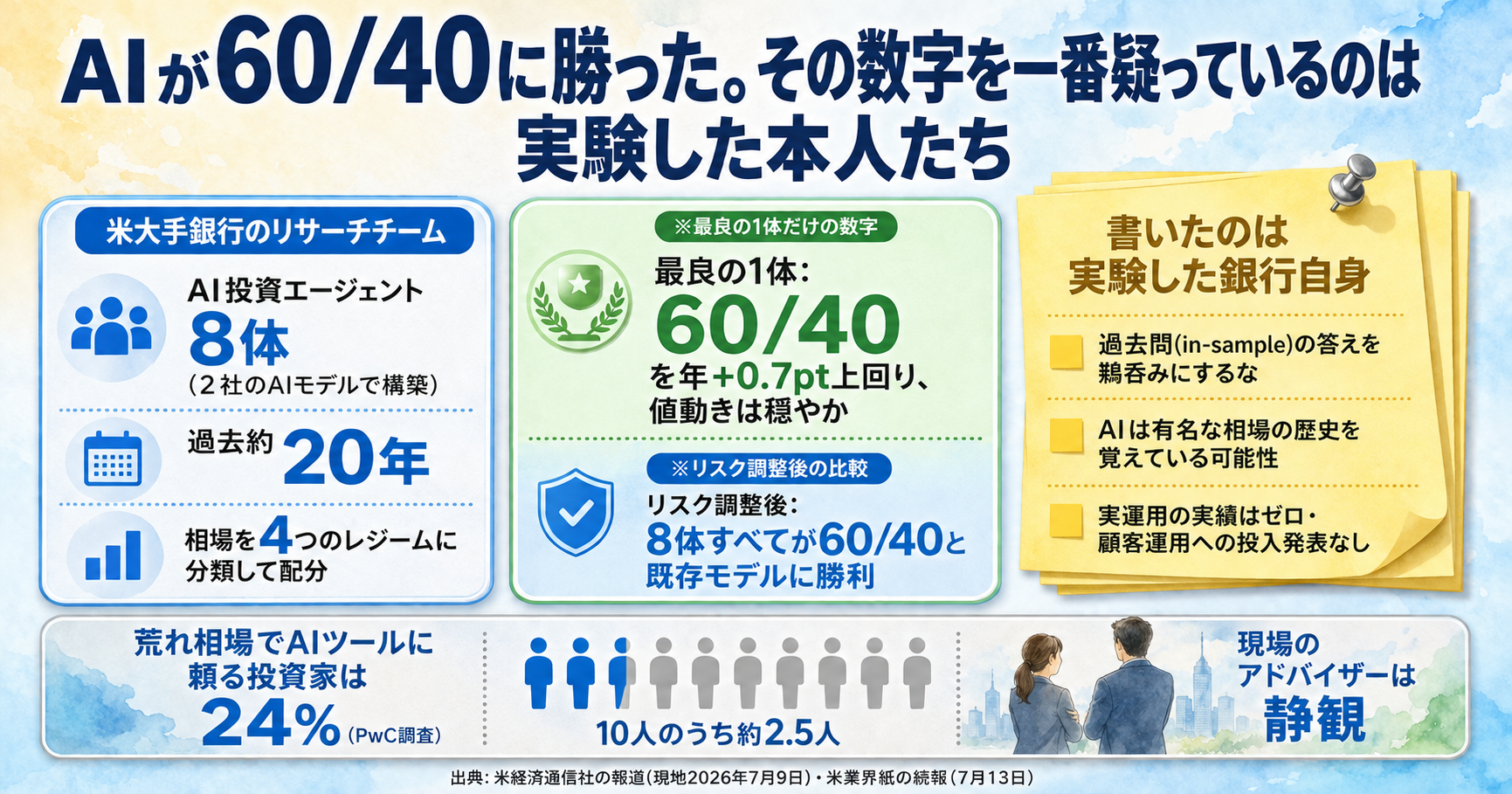

JPMorganのストラテジストThomas Salopekらのチームが、OpenAIとAnthropicのモデルで構築したAI投資エージェント8体を過去約20年のバックテストにかけ、最良の1体が伝統的な60/40ポートフォリオを年+0.7パーセントポイント上回ったと、Bloombergが現地2026年7月9日に報じた。リスク調整後では8体すべてが勝ったといいます。数字だけ見れば「AIが人間の運用に勝った」と言いたくなりますが、このリサーチノートの読みどころは逆で、結果を鵜呑みにするなと最も強く書いているのがJPMorgan自身です。2026年7月時点で報じられている中身と、注意書きの側を整理します。なお、Bloombergの原記事はYahoo Financeへの公式転載で確認し、数字はAmerican Bankerなど複数媒体と突合しています。

この記事のポイント

- 最良の1体は60/40を年+0.7パーセントポイント上回り、ボラティリティは低かった。リスク調整後では8体全部が、60/40とJPM既存のルールベースモデルの両方に勝利

- +0.7ptは「最良の1体」の数字で、8体全部の成績ではない。「全勝」はリスク調整後の比較

- エージェントは市場を4つのレジームに分類して資産配分を決める設計

- JPMorgan自身が「in-sampleの答えを鵜呑みにするな」と明言。実運用の実績はゼロで、顧客運用への投入発表もない

- American Bankerによると現場のアドバイザーは静観。PwC調査では荒れ相場でAIに頼ると答えた投資家は24%にとどまる

何をどう試したのか

60/40ポートフォリオとは、株式60%・債券40%で構成する伝統的な資産配分のことである。個人の長期運用やバランスファンドの標準的なベンチマークとして使われます。実験の骨格は次の通りです。

| 項目 | 内容 |

|---|---|

| エージェント | 8体 (OpenAIとAnthropicのモデルを使用) |

| 検証方法 | 過去約20年のバックテスト (歴史的シミュレーション) |

| 仕組み | 市場を4レジーム (Goldilocks / reflation / stagflation / risk-off) に分類し資産配分を決定 |

| 結果 (最良の1体) | 60/40を年+0.7pt上回り、ボラティリティは低い |

| 結果 (リスク調整後) | 8体すべてが60/40とJPM既存ルールベースモデルに勝利 |

| 実運用 | 実績なし。顧客運用への投入発表もなし |

挙動そのものはむしろ古典的で、成長が強い局面で株式を厚く、弱まると債券を厚くします。レジームは成長とインフレの組み合わせで分類されます。

+0.7ptと「全勝」を混同しない

報道の数字には2つの層があります。名目リターンで60/40を年+0.7pt上回ったのは最良の1体だけです。一方、リスク調整後の比較では8体すべてが勝ちました。「8体全部が+0.7pt勝った」わけでも、「最良の1体だけがかろうじて勝った」わけでもありません。この区別を落とすと、結果は実際より派手にも地味にもなります。

主役は注意書きのほう

JPMorganのチームは、Bloomberg転載で確認できる範囲だけでも留保を重ねています。いわく、AIエージェントは不確実性下での意思決定を担う仕組みとして構成でき、合理的なベンチマークに対する超過リターンを生んだ。しかし「in-sampleの、過度に自信を持ったAIの答えを無批判に受け入れることには強く警告する (We strongly caution against uncritically accepting what amounts to in-sample, overly confident answers of AI)」。エージェント型AIは、よく設計された資産配分プロセスに組み込まれるべきで、エージェント自体が知識の源になると素朴に仮定してはいけない。可能性には熱意を持ちつつ、資産配分の意思決定をエージェントに引き渡すことには警戒する。発表と同じ紙面で、これだけ自分の結果を割り引いています。

検証手法にも同じ姿勢が見えます。American Bankerによると、チームはラグ付きデータと日付を匿名化したプロンプトを使い、未来の情報が答えに漏れ込むlook-ahead biasを抑えました。それでもJPM自身が「学習カットオフ後のデータで訓練されたLLMは、有名な歴史的局面を暗黙に想起し得る」と注記しており、バイアスが完全に排除されたとは本人たちも言っていません。手数料や取引コストを控除した数字かどうかも、どの媒体も言及していません。さらにYahoo掲載の別記事では、同種システムが普及した場合のクラウデッドトレードや操作への脆弱性といったリスクにも触れています。

現場のアドバイザーは動じていない

American Banker (7月13日) によると、現場の反応は静かです。ファイナンシャルプランナーのBryan Byrer氏は「知性と感情は別物だ。人はお金について感情的なことをする。その理解は、AIからは当分得られない」と語り、AIの推奨を根拠に自分の助言を疑う顧客もまだ見ていないといいます。同記事が引くPwC調査では、市場が荒れた時にAIツールに頼ると答えた投資家は24%のみで、50%はオンラインリサーチや金融ニュース、48%はアドバイザーに相談すると答えました。

日本の個人投資家にとっての意味

60/40型の配分は日本でもバランスファンドの標準的な設計で、この検証は「自分の運用をAIに任せるべきか」という問いに直接つながります。JPMorganの結論は「エージェント単体に権限を渡すな、よく設計された投資プロセスの中の道具として使え」であり、これは運用会社だけでなく個人にも同じ形で当てはまります。AIが過去実績つきの自信満々な提案を出してきたら、それがin-sample (答えを知っている期間) の成績なのか、実際のお金が動いた成績なのかを最初に確かめる。このノートが個人投資家に残した実用的な教訓は、この1点に尽きます。

まとめ(FAQ)

Q. バックテストで勝つのは簡単では?

A. その指摘こそJPMorgan自身が最大の留保を置いた点です。in-sampleの好成績や、LLMが歴史的局面を「知っている」可能性を自ら列挙しており、このノートの価値はむしろ留保の厚さにあります。

Q. 60/40ポートフォリオとは?

A. 株式60%・債券40%の伝統的な資産配分で、個人の長期運用やバランスファンドの標準的なベンチマークです。

Q. 個人投資家はAIに運用を任せるべき?

A. JPMの結論は「エージェント単体に権限を渡さず、プロセスに埋め込む」です。PwC調査でも、荒れ相場でAIツールに頼ると答えた投資家は24%にとどまります。

Q. アドバイザーの仕事はなくなる?

A. 現場は「感情の制御こそ人間の仕事」と静観しています (American Banker)。完全代替ではなく役割の再定義、という流れの中の一例です。

Quotidia の視点

Quotidiaにとって、このニュースの主役は+0.7ポイントという数字ではなく、JPMorgan自身が並べた注意書きです。バックテストの好成績を、当の発表の中で「鵜呑みにするな」と自分から割り引く構えは、AIの検証報告として誠実な部類で、逆説的にこのノートの信頼性を支えています。日本の読者への示唆は投資に限りません。AIが過去データ上の好成績を根拠に自信満々の答えを出してくる場面は業務のあらゆる所にあり、「それはin-sampleの成績か、実地の成績か」という仕分けは、そのまま日々の道具になります。見方を変えれば、リスク調整後で8体すべてが既存のルールベースモデルにも勝った事実は、留保を全部差し引いてもエージェント設計の進歩を示しており、「使わない理由」ではなく「権限を渡さずに使う設計」へ議論を進める材料です。『AIは金融アドバイザーを代替するのか』で整理した「完全代替ではなく役割の再定義」という答えに、今回は運用の総本山であるJPMorgan自身が「任せるな、プロセスに埋め込め」という同じ結論で合流しました。現場のアドバイザーが静観している事実も含めて、あの記事の続報として読める一件です。

関連記事:

- AIは金融アドバイザーを代替するのか。2026年、答えは「完全代替」ではなく「役割の再定義」(JPM自身が「エージェントに権限を渡さずプロセスに埋め込め」へ行き着き、現場アドバイザーの静観がそれを裏書きする)

三十七問目

従妹は三十七問、続けて正解した。

大学二年の夏休みで、うちの冷房は実家より効くからという理由で、週に二度は上がり込んでくる。テレビでは昼のクイズ番組の再放送をやっていて、彼女は出題が読み終わらないうちに答えを言う。司会者が正解を告げるころには、もう麦茶のグラスに口をつけている。世界遺産、円周率、江戸の町奉行。よどみがない。

「すごいな」と僕は言った。

「一度見た回だもの」と彼女は言った。悪びれる様子もない。「答えを知ってる問題に答えるのは、気持ちがいいのよ。何の役にも立たないけど」

僕はその横で、先週から気になっていたニュースの続きを読んでいた。JPMorganが、OpenAIとAnthropicのモデルでAIの運用エージェントを八体こしらえて、過去二十年ぶんの相場で試したという。エージェントたちは相場を四つの季節に区分けして、成長が強ければ株を厚く、弱れば債券を厚くする。やることは律儀なくらい古典的だ。それで、いちばん出来のいい一体は、株六割・債券四割という昔ながらの配分を年に0.7ポイント上回った。値動きの荒さはむしろ小さく、リスクを加味すれば八体全部が勝ったそうだ。ただし、と釘を刺したのは記者ではなく、JPMorgan自身だった。過去に向かって出した自信満々の答えを、鵜呑みにしてはいけない。試験はぜんぶ、答えの出たあとの二十年で行われたのだから。実際のお金は、まだ一円も動いていない。

「それ、私と同じじゃない」と、画面を見たまま従妹は言った。「再放送に勝ってるだけ」

彼女はその日、麦茶を三杯飲んだ。氷は最後まで噛まない主義らしい。

夕方、番組が生放送に変わった。カーテンの裾が冷房の風でゆっくり膨らんで、床に落ちる日射しはだいぶ西に傾いていた。今週始まったばかりの新しいクイズ番組で、当然、彼女は答えを知らない。従妹はグラスを置いて、膝を抱え直した。画面を見る目つきが、さっきまでと少し違う。膝の上で、指が問題の速さに合わせて小さく動いていた。三問続けて外して、四問目を、ぴたりと当てた。正解の音が鳴った瞬間、彼女は自分でも意外そうな顔をして、それから急いで得意げな顔を作り直した。麦茶の四杯目は、まだ注がれないままだ。

「初めて見る問題だろう」

「二十年ぶん再放送を見てるとね、たまに当たるの」彼女はグラスの底で氷を回した。「問題を作る人だって、過去問を見ながら作るから」言ってから、少し考えて付け足した。「でも、次の問題が過去問に似てるかどうかは、出てみないと分からない。そこは運」。氷が溶けて、グラスの中で小さく崩れる音がした。

僕は月に一度、給料日の翌日に、決まった額を積み立てている。判断をしないための仕組みだ。昔いちど、雑誌が推した株に家賃ひと月ぶんを入れて、半分にしたことがある。買った日の僕には、それが上がる理由が十も数えられた。半分になった日には、下がる理由が同じくらい滑らかに出てきた。理由というのは、あとからいくらでも湧いてくる。以来、僕の運用は、判断しないという判断だけでできている。積立には、理由の入り込む隙間がない。八体のエージェントが本当に賢いのか、それとも二十年の再放送がただ親切だったのか、僕には判定できない。JPMorganにも、たぶんまだできない。だから彼らは、勝ったと書いたのと同じ紙に、任せるな、と書いたのだろう。それはたぶん、番組をいちばん長く見てきた人の書き方だ。

西の空が暗くなって、従妹がテレビを消した。リモコンをテーブルに置く音がして、ずっと遠くで雷が鳴った。夕立までは、まだ少し間がありそうだった。

JPMorganのAIエージェント8体、20年のバックテストで60/40超え。最良の1体は年+0.7pt

JPMorganのストラテジストThomas Salopekらのチームが、OpenAIとAnthropicのモデルで構築したAI投資エージェント8体を過去約20年のバックテストにかけ、最良の1体が株式60%・債券40%の伝統的ポートフォリオを年+0.7パーセントポイント上回ったと、Bloombergが現地2026年7月9日に報じた。最良の1体はボラティリティも60/40より低く、リスク調整後では8体すべてが60/40とJPMorgan既存のルールベース・レジームモデルの両方に勝った。エージェントは市場を成長とインフレでGoldilocks・reflation・stagflation・risk-offの4レジームに分類し、成長が強い局面で株式を厚く、弱まると債券を厚くする形で資産配分を決める。American Bankerによると、look-ahead bias対策としてラグ付きデータと日付を匿名化したプロンプトが使われたが、JPMorgan自身が「学習カットオフ後のデータで訓練されたLLMは有名な歴史的局面を暗黙に想起し得る」と注記している。同チームは「in-sampleの過信された答えを鵜呑みにするな」「エージェントが知識の源になると素朴に仮定するな」と留保を重ね、結果は歴史的シミュレーションであって実運用ではないと明言した。現場の反応も静かで、American Bankerの取材にファイナンシャルプランナーは「人はお金について感情的になる。その理解はAIからは当分得られない」と答え、同記事が引くPwC調査では荒れ相場でAIツールに頼ると答えた投資家は24%にとどまった。このエージェントを顧客運用に投入するという発表はない。

運営: AI Quotidia 編集部

海外 AI ニュースを毎朝、日本語で解説する個人運営メディアです。記事は AI を活用して作成し、人手による確認・編集を経て公開しています。