「企業AIエージェントの9割が本番に到達していない」という数字をよく見る。でも出所を辿ると、確たる単一調査は存在しない:各調査が実際に測ったことを検算する【2026年6月】

「企業に導入されたAIエージェントの約9割は、結局『本番』に到達していない」。あるいは「80%が導入したのに、本格運用は9分の1だけ」。この手の数字を、2026年に入ってあちこちで見かけるようになりました。インパクトのある数字です。けれど、その出所を一つずつ辿っていくと、意外なことに気づきます。この「9割未到達」という数字を測った、確たる単一の調査が存在しないのです。これは複数の別々の調査の数字を、誰か(主にまとめ系のブログ)が寄せ集めて作った「合成の見出し」でした。本記事は、AI Quotidia がいつもやっている「煽りを冷静に検算する」の回です。2026年6月時点の情報に基づいて、(1) なぜこの数字に単一の出所が無いのか、(2) では一次情報で裏取りできる数字は何か、(3) 定義の違う数字をどう読み分けるかを、初心者の方にも分かるように整理します。先に結論の芯を置いておきます。「9割未到達」を一つの確定調査として鵜呑みにするのは正確ではない。けれど『導入は広いが、本番で本格運用しているのは少数』という方向性は、複数の調査が別々に測ってもおおむね一致している。この二つを分けて持つのが、今日のゴールです。

この記事のポイント

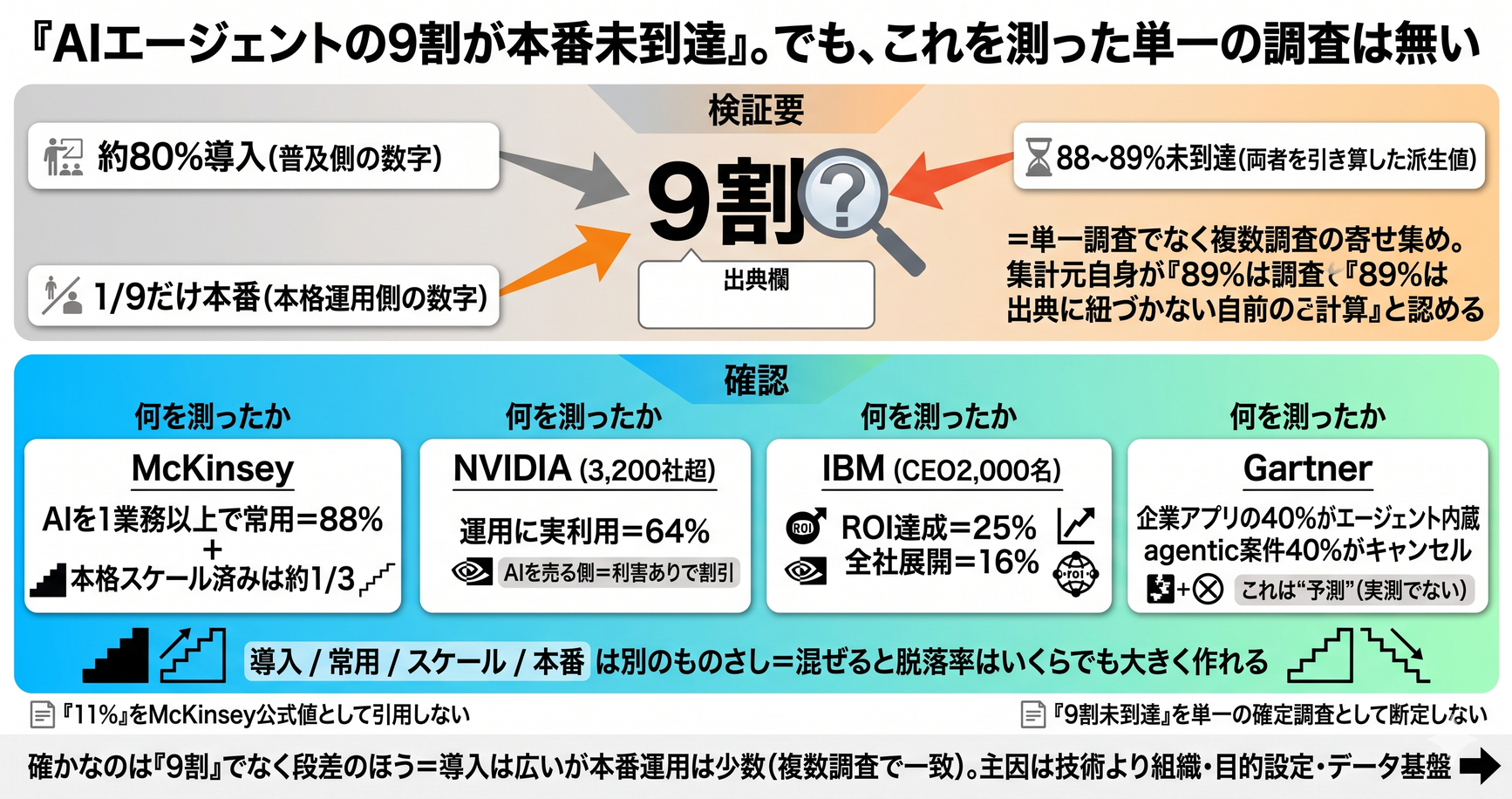

- 「80%導入 vs 1/9本番」「88〜89%が本番未到達」といった数字は、単一の調査の結果ではなく、複数調査を寄せ集めたまとめ系メディアの合成見出しである

- 集計元の一つ(beri.net)自身が「この89%は名指しの出典に紐づかない、自分たちの派生計算(derived calculation)だ」と認めている

- したがって「9割が本番未到達」を単一の確定調査として断定はできない。これは本記事が最初に押さえる事実

- 一方、一次情報で裏取りできる数字はある(ただし定義はそれぞれ違う):

– McKinsey:AIを1業務以上で「常用」している=88%(前年78%)。ただし本格的にスケール済みは約3分の1

– NVIDIA(3,200社超の調査):運用にAIを実利用=64%

– IBM(33か国・CEO 2,000名):AI施策で期待ROIを達成=25%、全社展開済み=16%

– Gartner:企業アプリの40%がタスク特化エージェントを内蔵(2026年まで・予測)、agenticプロジェクトの40%が2027年までにキャンセル(予測)

- これらは「導入/常用/スケール/本番」と測っている対象が全部違う。1記事で並べると混乱するので、定義に注意して読む

- 共通して言えるのは「導入・実験は広いが、本番で本格運用しているのは少数」という方向性。ここは複数調査で一致している

まず、いちばん大事な事実:この「9割」に大元が無い

ふつう、こういう記事は「9割が失敗している、衝撃の実態」みたいに始めたほうが読まれます。でも AI Quotidia はそこをやりません。いちばん大事な事実は、その「9割」という数字の足元にあるからです。

出回っている見出しを分解すると、だいたい次の3つの部品でできています。

- 「約80%が導入」という、普及側の数字

- 「11%/9分の1だけが本番」という、本格運用側の数字

- 「88〜89%が本番に到達していない」という、両者を引き算したような数字

この3つを並べると、いかにも一つの大規模調査が「80%入れたのに本番化は11%、つまり89%が脱落」と結論づけたように見えます。ところが、これらは別々の調査・別々の文脈から取られた数字を、後から組み合わせたものなのです。

とくに分かりやすいのが「89%が本番未到達」のほうです。これを掲げているまとめ系メディアの一つ(beri.net)は、記事の中で「この89%という数字は、特定の名指しの出典に紐づくものではなく、自分たちが複数の予測値から派生させて計算した値だ」と、はっきり自認しています。言い換えると、「89%という調査結果がどこかにある」のではなく、「いくつかの数字から、まとめ手がこしらえた数字」だということです。

これは、その数字が「嘘だ」という話ではありません。方向としては的を外していないかもしれない。けれど「確たる単一の調査結果」として引用するのは正確でない。ここをまず、はっきりさせておきます。

では、一次情報で裏取りできる数字は何か

「9割未到達」に大元が無いとして、では何なら信頼して引けるのか。ここからが検算の本体です。名前の付いた調査(named source)が、実際に測った数字を見ていきます。ポイントは、それぞれ「何を」測っているかが違うことです。

McKinsey:常用は88%、でも本格スケールは約3分の1

もっとも引用されるのが McKinsey の年次調査「The State of AI」です。ここで測られているのは、「AIを1つ以上の業務で常用している組織」の割合で、これが88%(前年は78%)。つまり「とりあえず使っている」という意味での普及は、もう非常に広い。

ところが同じ McKinsey が、「本格的にスケール(全社規模で展開)できている組織は約3分の1」だとしています。「使っている」と「全社で本格運用できている」のあいだに、大きな段差がある。この『常用は広いが、本格スケールは少数』という段差こそが、『9割未到達』という見出しが指したかった核です。ただし McKinsey の数字でいえば、本格スケールは「約3分の1」であって「11%」ではありません。「11%」を McKinsey の公式値として引用するのは誤りなので、注意してください。

NVIDIA:運用に実利用は64%

3,200社を超える企業を対象にした NVIDIA の調査では、「運用(プロダクション)でAIを実際に利用している」企業が64%とされています。これは比較的「実運用寄り」の数字です。

ただし一点、割り引きが要ります。NVIDIA はAI(とくにその基盤になるGPU)を売る側です。AIの普及が進んでいるほど自社に追い風になる立場なので、推進側の利害が乗りうる数字だと意識しておくのが安全です。

IBM:ROI達成は25%、全社展開は16%

33か国・CEO 2,000名を対象にした IBM の調査は、むしろ厳しめの数字を出しています。AI施策で「期待したROI(投資対効果)を達成できた」のは25%、「全社展開済み」は16%。ここを取れば「本格運用はかなり少数」という像になります。

Gartner:40%という数字は「予測」であって実測ではない

もう一つ、よく混ぜられるのが Gartner の「40%」です。「企業アプリの40%がタスク特化型のAIエージェントを内蔵する(2026年まで)」「agenticなAIプロジェクトの40%が2027年までにキャンセルされる」。どちらもインパクトがありますが、大事なのは、これらが『将来予測』であって『今こうだった』という実測値ではないということです。予測値を実測のように引用すると、像がゆがみます。

数字を読み分けるコツ:「導入・常用・スケール・本番」は別物

ここまで読んで、頭が少しこんがらがったかもしれません。それでいいのです。こんがらがる原因は、これらの数字が『別々のものさし』で測られているからです。整理しましょう。

- 導入した:とりあえず入れた・試した(パイロット含む)

- 常用している:1つ以上の業務で日常的に使っている(McKinseyの88%)

- スケールした:全社規模で本格展開できている(McKinseyの約3分の1、IBMの全社展開16%)

- 本番(プロダクション):実運用に乗っている(NVIDIAの64%など。ただし定義は調査ごとに揺れる)

「9割未到達」という見出しは、この4つのものさしのうち、いちばん広い『導入』と、いちばん狭い『本格スケール』を引き算して作られています。分母と分子で別のものさしを使えば、いくらでも大きな脱落率が作れてしまう。だから1つの記事の中で「80%」「88%」「89%」「11%」「3分の1」を無造作に並べているものは、定義を混ぜている可能性が高いと疑ってよい。これが、この種のニュースを読むときのいちばんのコツです。

それでも残る、確かな方向性

では「全部あやふやで、何も言えない」のかというと、そうではありません。定義が違う複数の調査が、それでも同じ向きを指している。ここは信頼してよい部分です。

どの調査も共通して、「導入・実験はとても広く進んだ。けれど、本番で本格的に・全社規模で回せているのは、まだ少数」という像を描いています。McKinsey の「常用88% vs 本格スケール約3分の1」も、IBM の「ROI達成25%」も、表現は違えど同じことを言っています。普及の入口は広いのに、本格運用の出口は狭い。この段差の存在自体は、複数調査で裏が取れている確かな事実です。

そして、なぜ段差が生まれるのか。McKinsey や Gartner が挙げるのは、技術そのものより、組織・目的設定・データ基盤といった『使う側の準備』の壁です。AIエージェントを動かす技術はあっても、「何のために使うか」「どの業務に乗せるか」「社内のデータが整っているか」が整わないと、本格運用には届かない。失敗の多くは、AIが弱いからではなく、受け入れる側の段取りが追いつかないから、という構図です。

日本の読者・個人事業/副業勢にとっての意味

最後に、日本から、とくにAIを仕事や副業に使おうとしている人にとっての含意です。ここからは「事実」ではなく「解釈」なので、断定ではなく示唆として読んでください。

まず押さえたいのは、「9割未到達」は基本的に大企業の話だということです。全社展開やスケールでつまずく、というのは、組織が大きいからこその壁でもあります。データがサイロ化している、部門間の調整が要る、ガバナンスのハードルがある。これらは、規模が大きいほど重くのしかかる。

だとすると、個人や小規模で動く人には、別の読み方ができます。組織の壁が薄いぶん、目的を絞れば、小さく確実に回せる余地がある。大企業が「全社でスケールする」のに苦労している横で、個人は「自分の1業務をAIに乗せる」ことなら、明日からでもできる。失敗の主因が「組織の段取り」なら、その段取りが軽い個人は、相対的に有利に立ち回れる場面がある。

ただし、「だから個人が必ず有利」と過度に断定はしません。個人には個人の制約(時間・資金・継続性)があります。言えるのは、『大企業ですら本番化に苦戦している』という事実は、裏を返せば『技術より使い方・目的設定が勝負どころ』だということ。そこは、規模を問わず効くレッスンです。派手な「9割失敗」という数字に怯えるより、「自分は何のために、どの作業にAIを乗せるのか」を絞るほうが、ずっと本質に近い。

まとめ(FAQ)

Q. 「企業AIエージェントの9割が本番未到達」って、本当なの?

A. 「方向性として外していない」かもしれませんが、これを測った確たる単一調査は存在しません。複数の別々の調査の数字を、まとめ系メディアが寄せ集めて作った合成見出しです。集計元の一つ自身が「この数字は出典に紐づかない自前の計算値だ」と認めています。確定調査として鵜呑みにはしないのが正確です。

Q. 「11%だけが本番」はMcKinseyの数字?

A. いいえ。McKinsey が測っているのは「AIを1業務以上で常用=88%」「本格的にスケール済みは約3分の1」です。「11%」をMcKinseyの公式値として引用するのは誤りです。使うなら「本格運用は少数(McKinsey:本格スケール済みは約3分の1)」という原文に忠実な範囲で。

Q. では、信頼できる数字はどれ?

A. 名前の付いた調査の実測値です。McKinsey(常用88%・本格スケール約1/3)、NVIDIA(運用に実利用64%)、IBM(ROI達成25%・全社展開16%)。ただし「導入/常用/スケール/本番」と測っている対象が違うので、混ぜずに引くこと。Gartnerの40%は実測でなく将来予測です。

Q. ベンダーが出すROI(171%など)のうまい話は信じていい?

A. 割り引いて読みます。成功事例だけを集めればROIは高く出ますし、AIを売る側(NVIDIAなど)やコンサルの数字には推進側の利害が乗ります。「うまくいった所はこれだけ伸びた(ただし成功例バイアスと利害ありで)」という前提で受け取るのが安全です。

Q. 結局、何が確かなの?

A. 「導入・実験は広いが、本番で本格運用しているのは少数」という方向性は、定義の違う複数調査が別々に測ってもおおむね一致しています。そして、その段差の主因は技術より「組織・目的設定・データ基盤」という使う側の準備だと、McKinsey や Gartner が指摘しています。

Quotidia の視点

Quotidiaが注目するのは、この件が『AIエージェントは9割失敗する』という煽りの是非ではなく、その数字の足元にあることです。出回っている『9割未到達』には、それを測った確たる単一調査がありません。複数の調査の数字を後から寄せ集めた合成見出しで、集計元自身が『この数字は出典に紐づかない自前の計算だ』と認めている。これは数字が嘘だという話ではなく、確かな顔をして一人歩きしている、という話です。Quotidiaがここで渡したいリテラシーは二つあります。一つは『見出しの数字は、出所を一段だけ辿る』。誰が、何を、いつ測ったのか。それを一段辿るだけで、『9割未到達』のような数字の多くは、合成や派生だと分かります。もう一つは『定義の違う数字を混ぜない』。導入・常用・スケール・本番は、全部ものさしが違う。いちばん広い導入を分母に、いちばん狭い本格スケールを分子にすれば、脱落率はいくらでも大きく作れます。そのうえで、確かな部分は確かに受け取る。McKinseyの『常用88%・本格スケール約1/3』も、IBMの『ROI達成25%』も、表現は違えど『導入の入口は広いが本番の出口は狭い』という同じ向きを指しています。そして、その段差の主因は技術より組織・目的設定・データ基盤だと複数調査が言う。だとすれば、個人や小規模で動く人にとっては、組織の壁が薄いぶん、目的を絞れば小さく確実に回せる余地がある。ただし、そこは事実でなく解釈なので、断定はしません。煽る数字に怯えるより、その数字が何を数えたものかを一段辿る。その一拍の手間が、いちばん効くリテラシーだとQuotidiaは考えます。

関連記事:

- AIのコストが暴走する。業界は「go fast」から「ガードレールで制御」へ、Tokenomics Foundationも始動(AIのコスト暴走を「go fastからガードレール制御へ」と整理した回。AIエージェントの本番化が組織・運用の壁でつまずく構図と地続き(技術より使う側の段取りが勝負どころ))

出典の欄が空いている

古い図書館の片隅に、誰かが資料を写し取っている人がいた。何冊もの報告書を机に積み上げ、そこに並ぶ数字を、一つずつ手帳に書き写している。声をかけると、その人は手を止めずに、ある数の出どころを探しているのだと言った。あちこちで引かれている数なのに、それを最初に出した一冊が、どうしても見つからないのだ、と。

見せてもらった手帳には、九割、という数字が大きく書いてあった。企業が取り入れたAIのエージェントは、その九割が本番の仕事に届かずに終わる。近ごろあちこちで見かける数だった。その人は、その数を載せた記事から出典の欄を辿り、そこに挙げられた報告書を一冊ずつ書庫から出してきては、頁を繰っていた。けれど、どの一冊にも、その九割という数そのものは載っていなかった。

わかったことが一つあって、と写し手は言った。この九割は、一つの調べが出した数じゃないんです。別々の報告書から、それぞれ違う数を抜いてきて、誰かが寄せ集めて、引き算してこしらえた数なんです。寄せ集めた当人さえ、断り書きを残していた。この九割は、どこかの調べに紐づくものではなく、自分で見つくろって計算したものだ、と。出典の欄が、初めから空いている数だったのだ。

僕は、机に積まれた報告書の背表紙を眺めた。McKinsey、NVIDIA、IBM。どれも名のある調べだった。けれど、と写し手は頁を指でなぞった。同じ報告書をよく読むと、測っているものが一冊ずつ違うんです。ある一冊は「使ったことがあるか」を、別の一冊は「全社で本腰を入れて回しているか」を数えている。いちばん広い数を分母に、いちばん狭い数を分子に置けば、脱落の割合なんて、どれだけでも大きく書ける。

それなら、本当のところは何も言えないのですか、と僕は訊いた。写し手は少し考えて、いいえ、と答えた。寄せ集めの大元は確かでないけれど、別々に測られた調べの指す向きは、不思議とおおむね揃っているんです。試しに入れている所は、とても多い。けれど、本腰を入れて回しきっている所は、まだ少ない。そこだけは、どの一冊も同じ方を向いている。確かなのは、九割という数そのものではなくて、その段差のほうなんです。

僕は写し手に礼を言って、書庫を出た。帰り道で、ふと自分の手帳を思い出した。そこにも、出どころを一度も確かめないまま書き写した数が、いくつも並んでいるはずだった。誰が、何を、いつ数えたのか。出典の欄を一度だけのぞくかどうかで、その数の重さは変わる。次に大きな数字に出くわしたら、まずその欄を見てみよう、と思った。たぶん僕は、もう前のようには、その数をそのまま信じない。

「企業AIエージェントの9割が本番未到達」の出所を検算する。確たる単一調査は存在せず、複数調査の合成見出しだった

「企業に導入されたAIエージェントの約9割が本番に到達していない」「80%導入 vs 1/9本番」「88〜89%が本番未到達」。2026年に入って広く引用されるこれらの数字には、それを測った確たる単一調査が存在しない。複数の別々の調査の数字を、アグリゲーター系メディアが寄せ集めて作った合成見出しであり、集計元の一つ(beri.net)自身が「89%は名指しの出典に紐づかない派生計算だ」と認めている。一次情報で裏取りできるのは、McKinsey「AIを1業務以上で常用=88%・本格スケール済みは約3分の1」、NVIDIA(3,200社超)「運用に実利用=64%」、IBM(CEO 2,000名)「ROI達成=25%・全社展開=16%」、Gartner「企業アプリの40%がエージェント内蔵(2026年まで・予測)・agenticプロジェクトの40%が2027年までにキャンセル(予測)」など。これらは「導入/常用/スケール/本番」と測る対象が異なり、混在させると像がゆがむ。共通する確かな方向性は「導入・実験は広いが、本番で本格運用しているのは少数」で、この段差の主因は技術より組織・目的設定・データ基盤だと McKinsey/Gartner が指摘する。「9割未到達」を単一の確定調査として断定せず、「11%」を McKinsey 公式値として引用しないのが正確な読み方。

運営: AI Quotidia 編集部

海外 AI ニュースを毎朝、日本語で解説する個人運営メディアです。記事は AI を活用して作成し、人手による確認・編集を経て公開しています。